農地の課税について

ページID Y1000163 更新日 令和7年3月31日 印刷

特定市街化区域農地の課税について

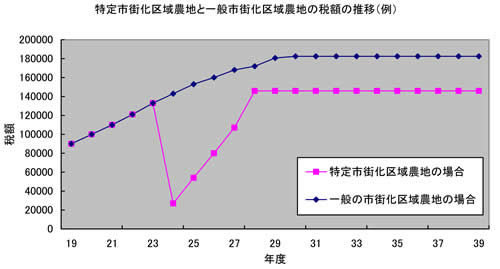

平成18年4月1日、弥富町・十四山村が市町村合併により弥富市となりました。中部圏開発整備法の規定により、弥富市は特定市となりました。合併特例法により合併の翌年度から5年間(平成19年度から平成23年度まで)は、合併前の課税を続けていました。合併特例法の適用は5年間に限られているため、平成24年度の課税から特定市街化区域農地課税となり、固定資産税が宅地並み課税となりました。

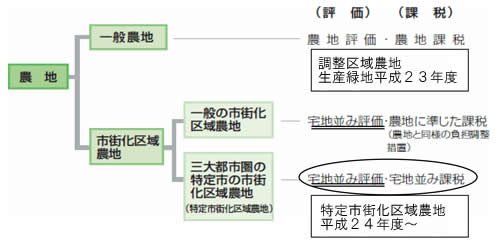

特定市街化区域農地とは

三大都市圏(この地域は中部圏)の特定市(都市整備区域内の市、政令指定都市)にある市街化区域農地をいいます。

市街化区域農地とは

市街化区域内に所在する農地で、おおむね10年以内に市街化することが見込まれる土地であり、かつ、届出をするだけで自由に宅地に転用することができるようになった事情を考慮し、周辺宅地との課税の均衡化を図ることとされた農地をいいます。

宅地並み評価とは

状況が類似する宅地の価格に比準する価格によって評価を行うことになりますが、この評価方法は、状況が類似する宅地の価格から転用にあたっての通常必要と認められる造成費相当額を控除して求めることとされています。

宅地並み課税について

市街化区域農地から特定市街化区域農地に移行に伴い、固定資産税が宅地並みの課税となりました。ただし、平成24年度から平成27年度までの4年度間については、下記の特例率を適用され税の軽減措置が講じられていました。平成28年度からは、税の軽減措置が終了となります。

- 平成24年度:0.2

- 平成25年度:0.4

- 平成26年度:0.6

- 平成27年度:0.8

税額の求め方

- 課税標準額(今年度の価格に3分の1を乗じた額(「本来の課税標準額」という。))×税率(1.4%)

- ただし、本来の課税標準額が以下の額を超える場合には、以下の額が今年度の課税標準額となります。

前年度課税標準額+本来の課税標準額×5%

※ただし、上記により計算した額が、本来の課税標準額の20%を下回る場合には、本来の課税標準額の20%相当額 となります。

農地転用許可(届出)を受けた農地(田畑)の課税が変わります。

農地法による転用届出をした農地(転用許可を受けた農地)は、「宅地等介在農地」となります。農地法第4条、第5条により宅地などへの転用許可を受けた農地は、実質的に宅地などとしての潜在的価値を有しており、売買価格も宅地などの価格に準じた水準にあると考えられます。そのため、固定資産税を課税する際の基準日である1月1日現在、造成などに着手されずそのまま農地として耕作などされている場合でも『宅地等介在農地』として、宅地並みの課税(下記参照:「評価方法」)をすることとされています。

例えば、畑を埋め立てて分家住宅や倉庫などを建てる目的で農業委員会で農地転用の許可をとったまま、造成に着手せずに今までどおり畑として使用している場合では、その土地は介在農地としての課税となります。

また、何らかの事情により、転用許可を受けた後変更する予定が無くなったとしても、転用許可を取り消さないかぎり「介在農地」として課税されることになりますので、引き続き農地として利用される場合は、農業委員会を通じ転用許可の取消しを行ってください。

なお、転用許可の取消しをされた場合は、取消しをされた翌年の1月1日現在の状況が農地であれば、取消しされた翌年度からは農地として課税されます。

すでに転用許可を受けて造成が完了し、農地以外の用途に変更された場合は、速やかに法務局で登記地目の変更を行うようお願いします。

詳しくは税務課資産税グループまでお問い合わせください。

評価方法

市街化区域

- 課税地目:介在田

評価水準:雑種地並み - 課税地目:介在畑

評価水準:雑種地並み

市街化調整区域

- 課税地目:介在田

評価水準:雑種地並み - 課税地目:介在畑

評価水準:雑種地並み

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

総務部 税務課 資産税グループ

〒498-8501 愛知県弥富市前ケ須町南本田335

電話番号:0567-65-1111(代表) ファクス:0567-67-4011(代表)

お問い合わせは専用フォームをご利用ください。