令和6年度個人住民税の定額減税について

ページID Y1006091 更新日 令和6年6月14日 印刷

制度の概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための措置として、令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されます。

なお、所得税の定額減税に関しては、下記をご確認ください。

対象者

令和6年度(令和5年中)の合計所得金額が1,805万円以下(収入が給与収入のみの場合は給与収入額2,000万円以下)で所得割が課税される方。

※令和6年度の個人住民税が非課税の方や均等割のみが課税される方は対象となりません。

減税額

次の(1)から(3)までの合計額が減税されます。

(1)本人:1万円

(2)控除対象配偶者(国外居住者を除く):1万円

(3)扶養親族(国外居住者を除く):1人につき1万円

例:本人、控除対象配偶者、扶養親族(子2人)の場合

1万円(本人)+1万円(控除対象配偶者)+2万円(子2人)=4万円

実施方法

定額減税の対象となる納税義務者は徴収方法に応じてそれぞれ次のとおり減税を実施します。

申請の必要はありません。

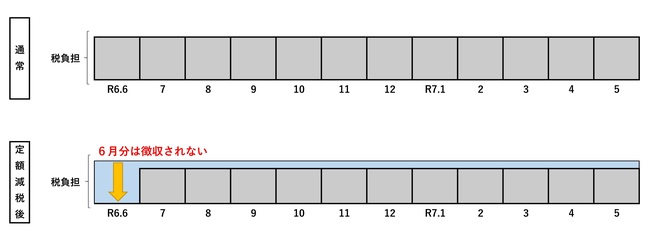

(1)給与所得に係る特別徴収の場合

令和6年6月分は徴収されず、定額減税で控除された税額が令和6年7月分~令和7年5月分の11カ月で徴収されます。

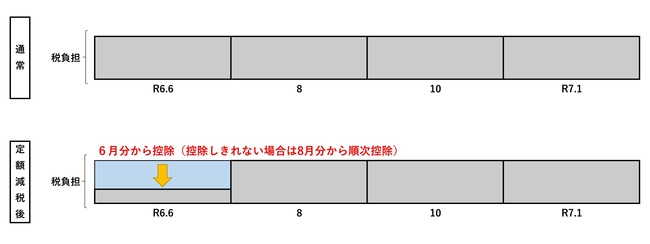

(2)普通徴収の場合

定額減税前の税額をもとに算出された第1期分(令和6年6月分)の個人住民税から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

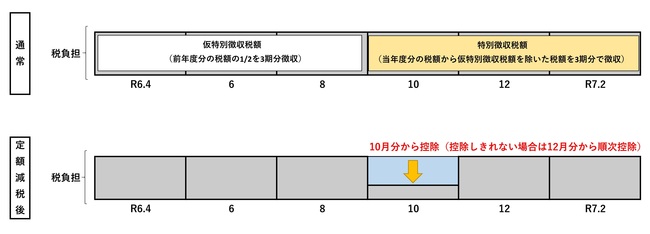

(3)公的年金に係る所得に係る特別徴収の場合

定額減税前の税額をもとに算出された令和6年10月分の個人住民税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

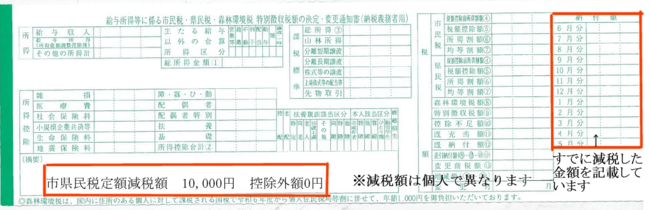

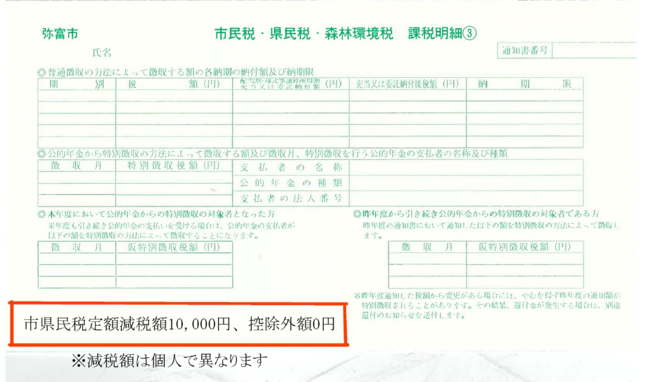

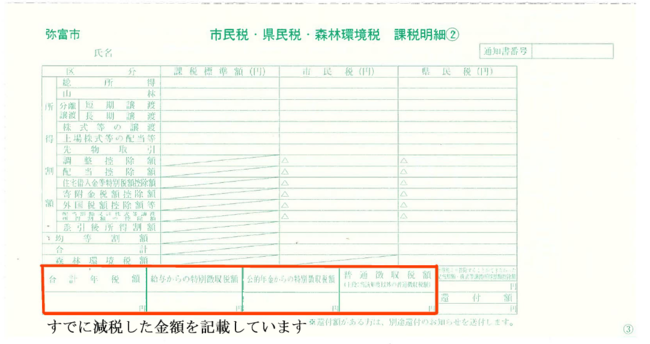

確認方法

定額減税額については、納税通知書の摘要欄あるいは課税明細に記載がありますので、ご確認ください。

(1)給与所得に係る特別徴収の場合

(2)普通徴収および公的年金に係る所得に係る特別徴収の場合

定額減税補足給付金(調整給付)

定額減税可能額が、令和6年度分推計所得額(令和5年分所得税額)または令和6年度分個人住民税所得割額を上回る方について、給付を行います。

定額減税補足給付金(調整給付)に関しては、下記をご確認ください。

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

総務部 税務課 市民税グループ

〒498-8501 愛知県弥富市前ケ須町南本田335

電話番号:0567-65-1111(代表) ファクス:0567-67-4011(代表)

お問い合わせは専用フォームをご利用ください。